空き家を売却する際、「税金はかかるの?」と疑問に思う方は多いでしょう。実際、不動産を売却して利益が出た場合には税金が発生することがあります。

しかし、空き家売却ではすべてのケースで税金がかかるわけではありません。売却価格や取得費、利用できる特例制度によって税金の有無が変わります。

この記事では、空き家売却で税金がかかるケースや税金の仕組み、注意点について初心者にもわかりやすく解説します。

空き家売却でかかる主な税金

空き家を売却した場合、主に次の税金が関係します。

・譲渡所得税

・住民税

・印紙税

この中でも最も大きな税金となる可能性があるのが 譲渡所得税です。

譲渡所得税とは

譲渡所得税とは、不動産を売却して利益が出た場合に課税される税金です。

譲渡所得は次の計算式で求められます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

例えば

売却価格

2000万円

取得費

1500万円

仲介手数料など

100万円

この場合

2000万円 −(1500万円 + 100万円)

= 400万円

この400万円が譲渡所得となり、税金の対象になります。

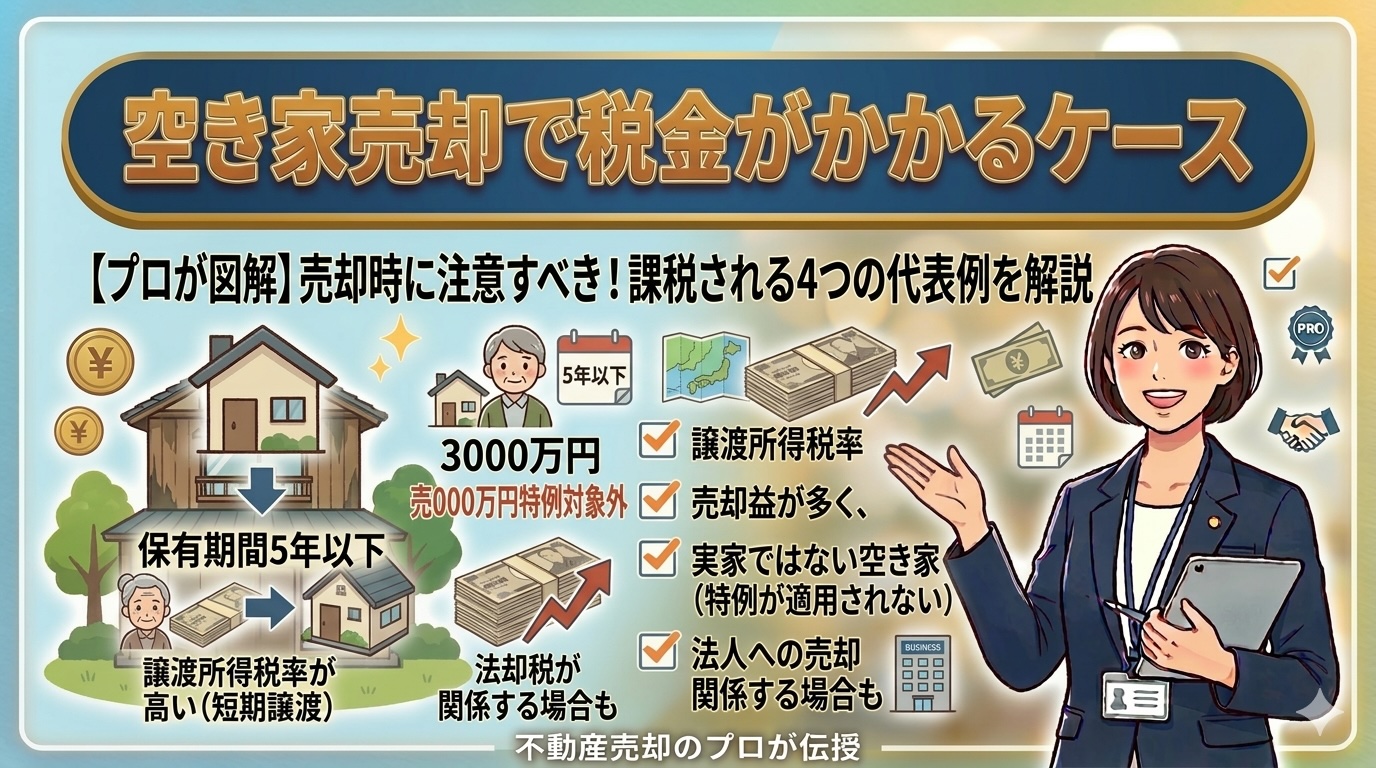

税金がかかるケース

空き家売却で税金が発生する主なケースを見ていきましょう。

売却で利益が出た場合

最も一般的なのが、売却によって利益が出たケースです。

売却価格が

取得費 + 売却費用

よりも高い場合、その差額が利益となり課税対象になります。

ただし、特例制度を利用できる場合は税金がかからないこともあります。

特例が使えない場合

相続した空き家には 3000万円特別控除という税制優遇があります。

しかし、次のような場合は特例が利用できないことがあります。

・条件を満たしていない

・売却期限を過ぎている

・対象となる住宅ではない

特例が利用できない場合は、通常通り税金が課税される可能性があります。

関連記事

→ 空き家売却の3000万円控除とは

所有期間が短い場合

不動産売却では、所有期間によって税率が変わります。

所有期間5年以下

約39%

所有期間5年以上

約20%

つまり、短期間で売却すると税率が高くなる可能性があります。

税金を減らす方法

空き家売却では、いくつかの方法で税金を減らすことができます。

3000万円特別控除を利用する

相続した空き家の場合、条件を満たせば 3000万円特別控除を利用できる可能性があります。

この制度を利用すると、譲渡所得から最大3000万円を控除することができます。

関連記事

→ 空き家売却の3000万円控除とは

売却費用を計上する

次の費用は譲渡費用として計算に含めることができます。

・仲介手数料

・測量費

・解体費用

・広告費

これらの費用を計上することで、課税対象となる利益を減らすことができます。

相続した空き家の税制を確認する

相続した空き家の場合は、税制の特例が適用されるケースがあります。

例えば

・3000万円特別控除

・取得費加算の特例

などです。

関連記事

→ 相続した空き家の税金

空き家売却前にやるべきこと

税金トラブルを防ぐためには、売却前に次のことを確認しておくことが大切です。

・取得費を確認する

・売却費用を整理する

・特例制度の条件を確認する

また、不動産会社や税理士に相談することで、税金を抑えられるケースもあります。

まとめ

空き家売却で税金がかかる主なケースは次の通りです。

・売却で利益が出た場合

・税制特例が利用できない場合

・所有期間が短い場合

ただし、相続した空き家の場合は 3000万円特別控除などの特例制度を利用できる可能性があります。

空き家売却では税金だけでなく、売却方法やタイミングによって結果が大きく変わります。まずは不動産会社に査定を依頼し、現在の市場価格を確認することから始めてみましょう。

コメント