親から実家を相続したり、使っていない住宅を相続した場合、「税金はどのくらいかかるのだろう」と不安に思う方も多いでしょう。相続した空き家には、相続時や売却時など、さまざまな税金が関係してきます。

しかし、税金の仕組みを理解しておけば、思わぬ負担を避けることができる場合もあります。また、特例制度を利用することで税金を大きく減らせるケースもあります。

この記事では、相続した空き家にかかる主な税金や注意点について、初心者にもわかりやすく解説します。

相続した空き家に関係する主な税金

相続した空き家には、主に次のような税金が関係します。

・相続税

・固定資産税

・譲渡所得税

それぞれの税金について詳しく見ていきましょう。

相続税

相続税は、財産を相続した際にかかる税金です。空き家も不動産という資産の一つなので、相続財産として評価されます。

ただし、すべての相続で相続税がかかるわけではありません。相続税には 基礎控除があり、この金額以下であれば相続税はかかりません。

基礎控除の計算式は次の通りです。

3000万円 + 600万円 × 法定相続人の数

例えば、相続人が2人の場合

3000万円 + 600万円 × 2

= 4200万円

この金額以下の相続財産であれば、相続税はかからない可能性があります。

固定資産税

空き家を相続すると、その不動産の所有者になります。そのため、毎年 固定資産税を支払う必要があります。

固定資産税は、土地や建物の評価額をもとに計算されます。住宅用地の場合は軽減措置があるため、税額が抑えられることがあります。

しかし、空き家を長期間放置すると 特定空き家に指定される可能性があります。その場合、住宅用地の特例が適用されなくなり、固定資産税が大幅に増えることもあります。

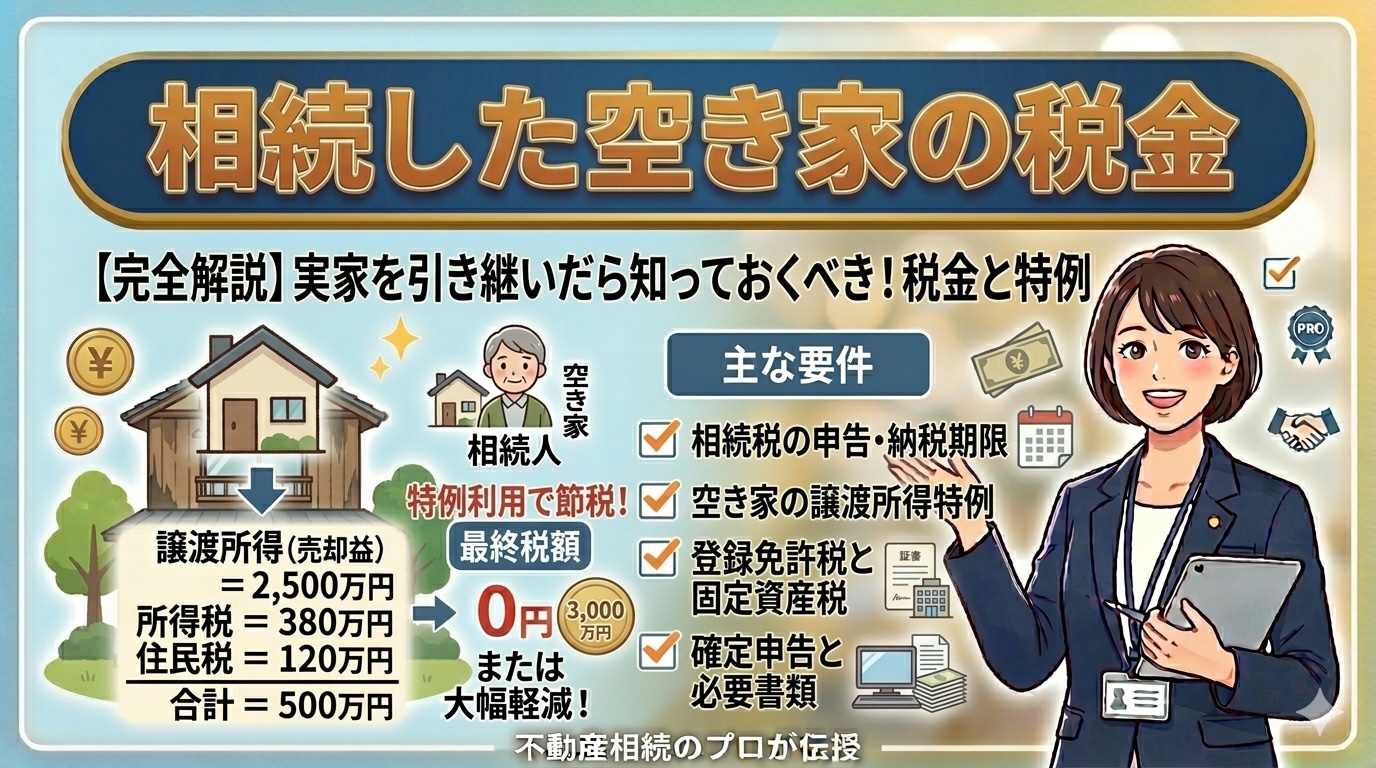

空き家売却時の譲渡所得税

相続した空き家を売却して利益が出た場合には 譲渡所得税がかかる可能性があります。

譲渡所得は次の計算式で求められます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

例えば

売却価格

2000万円

取得費

1500万円

仲介手数料など

100万円

この場合

2000万円 −(1500万円 + 100万円)

= 400万円

この400万円が譲渡所得となり、税金の対象になります。

3000万円特別控除

相続した空き家を売却する場合、税金を減らせる制度があります。

それが 3000万円特別控除です。

この制度を利用すると、譲渡所得から最大3000万円を控除することができます。つまり、利益が3000万円以内であれば税金がかからないケースもあります。

ただし、この特例にはいくつか条件があります。

例えば

・相続した住宅であること

・昭和56年5月31日以前に建築された住宅

・売却価格が1億円以下

などの条件があります。

空き家を相続したときの注意点

相続した空き家では、いくつか注意するべきポイントがあります。

管理を怠らない

空き家を放置すると、建物の劣化が進むだけでなく、近隣トラブルの原因になることもあります。

例えば

・雑草の繁殖

・建物の老朽化

・不法侵入

などの問題が発生する可能性があります。

そのため、定期的な管理が必要になります。

売却も検討する

将来住む予定がない場合は、空き家の売却を検討することも一つの方法です。

空き家を所有していると

・固定資産税

・管理費

・修繕費

などの負担がかかります。

そのため、維持費を考慮して売却する方が良いケースもあります。

まとめ

相続した空き家には、主に次の税金が関係します。

・相続税

・固定資産税

・譲渡所得税

ただし、相続税には基礎控除があり、一定額以下であれば税金がかからない場合もあります。

また、空き家を売却する場合には 3000万円特別控除などの税制優遇が利用できる可能性もあります。

空き家を相続した場合は、税金や維持費を考慮しながら、保有するか売却するかを検討することが大切です。迷った場合は、不動産会社や税理士に相談して判断すると良いでしょう。

コメント