相続した空き家を売却する際、「3000万円控除」という言葉を聞いたことがある方も多いのではないでしょうか。この制度は、相続した空き家を売却する場合に利用できる税制優遇で、条件を満たせば大きく税金を減らすことができます。

空き家売却では、売却益が出ると税金がかかることがあります。しかし、この特例を利用すれば最大3000万円までの利益が非課税になる可能性があります。

この記事では、空き家売却の3000万円控除の仕組みや条件、注意点について初心者にもわかりやすく解説します。

空き家売却の3000万円控除とは

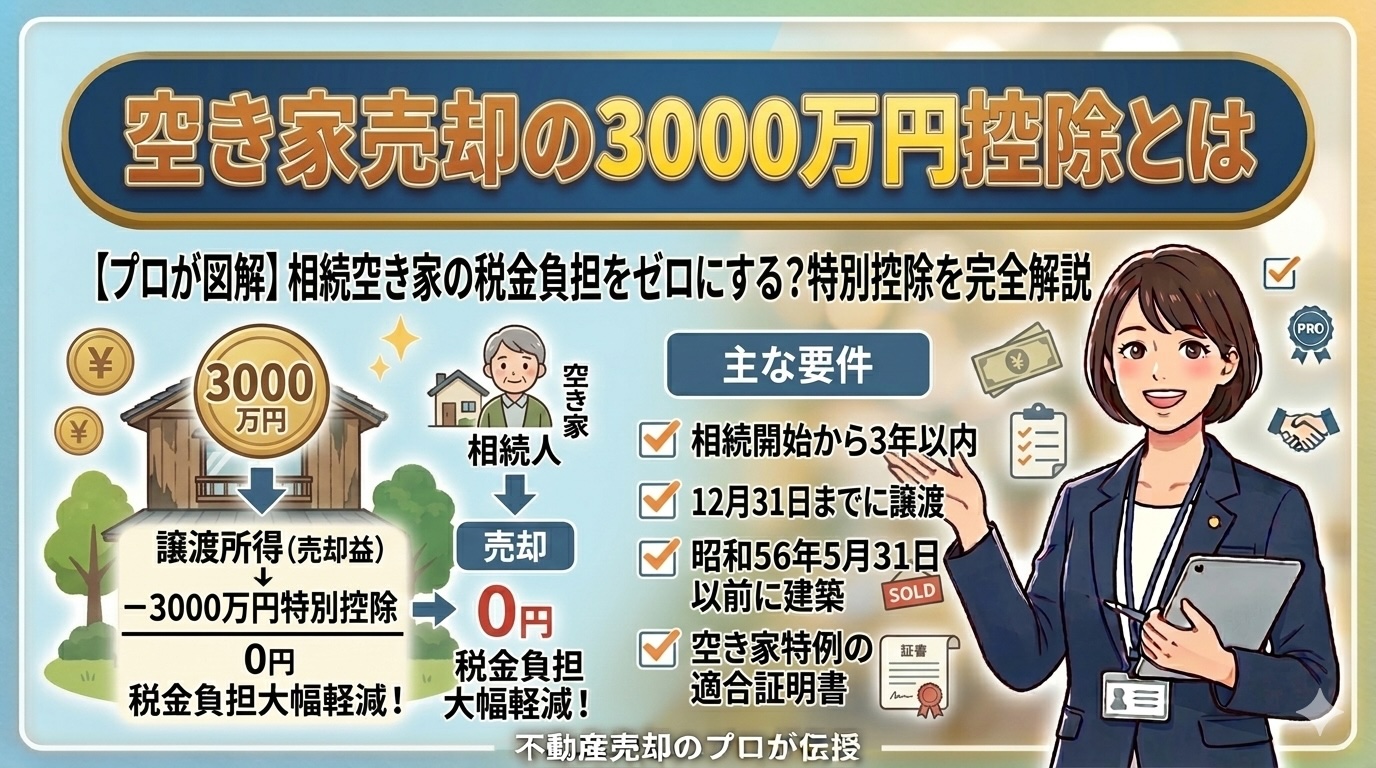

空き家売却の3000万円控除とは、正式には **「被相続人の居住用財産(空き家)を売ったときの特例」**と呼ばれる制度です。

この制度は、相続した空き家を売却した場合に、売却益から最大3000万円を控除できるというものです。

例えば、空き家を売却して利益が出た場合でも、この制度を利用することで税金がかからないケースがあります。

譲渡所得の計算方法

不動産を売却した場合、利益は次のように計算されます。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)

例えば

売却価格

2000万円

取得費

1500万円

仲介手数料など

100万円

この場合

2000万円 −(1500万円 + 100万円)

= 400万円

この400万円が譲渡所得となり、本来は税金の対象になります。

しかし、3000万円控除を利用できれば、この400万円は非課税になる可能性があります。

3000万円控除を利用するための主な条件

この特例を利用するためには、いくつかの条件があります。

主な条件は次の通りです。

相続した住宅であること

この制度は、相続によって取得した住宅に限って利用できます。自分で購入した住宅には適用されません。

被相続人が一人で住んでいた家

亡くなった方(被相続人)が、一人で住んでいた住宅であることが条件です。

老人ホームに入所していた場合でも、一定の条件を満たせば対象になることがあります。

昭和56年5月31日以前に建築された住宅

対象となる住宅は、昭和56年5月31日以前に建築された住宅です。これは旧耐震基準の住宅を対象とした制度だからです。

マンションではないこと

この特例は、戸建住宅が対象となります。マンションなどの区分所有建物は対象外です。

売却価格が1億円以下

空き家の売却価格が 1億円以下であることも条件の一つです。

建物を解体する場合

空き家を売却する際、建物を解体して土地として売るケースもあります。

この場合でも、一定の条件を満たせば3000万円控除を利用することができます。ただし、解体後すぐに売却する必要があるなど、細かい条件があるため注意が必要です。

確定申告が必要

3000万円控除を利用する場合は、必ず 確定申告を行う必要があります。

確定申告では次のような書類が必要になります。

・売買契約書

・登記事項証明書

・被相続人の住民票の除票

・家屋の証明書

書類が不足していると特例が適用されない場合もあるため、事前に準備しておくことが大切です。

3000万円控除のメリット

この制度の最大のメリットは、税金を大きく減らせることです。

通常、不動産売却で利益が出ると

・所得税

・住民税

が課税されます。

しかし、3000万円控除を利用すれば、多くの場合で税金を大幅に減らすことができます。

注意点

この制度にはいくつか注意点があります。

例えば

・相続から一定期間内に売却する必要がある

・複数の相続人がいる場合の条件

・建物の耐震基準の条件

などです。

制度の内容は変更されることもあるため、詳しい条件については税理士や不動産会社に相談することをおすすめします。

まとめ

空き家売却の3000万円控除は、相続した空き家を売却する際に利用できる税制優遇制度です。

この制度を利用すれば、売却益から最大3000万円まで控除できるため、税金を大きく減らすことができます。

ただし、利用するためには

・相続した住宅であること

・昭和56年以前の建物

・売却価格1億円以下

などの条件があります。

空き家売却を検討している場合は、この制度が利用できるかどうかを事前に確認することが重要です。不動産会社や税理士に相談しながら、最適な売却方法を検討しましょう。

コメント